A jelzáloghitelek jelentős mértékben olcsóbbak, de nehezen adhatók el

A háztartások február végéig 11 milliárd forintnál kevesebb szabad felhasználású jelzáloghitelt vettek fel, és az új szerződések száma nem érte el a 750-et sem.

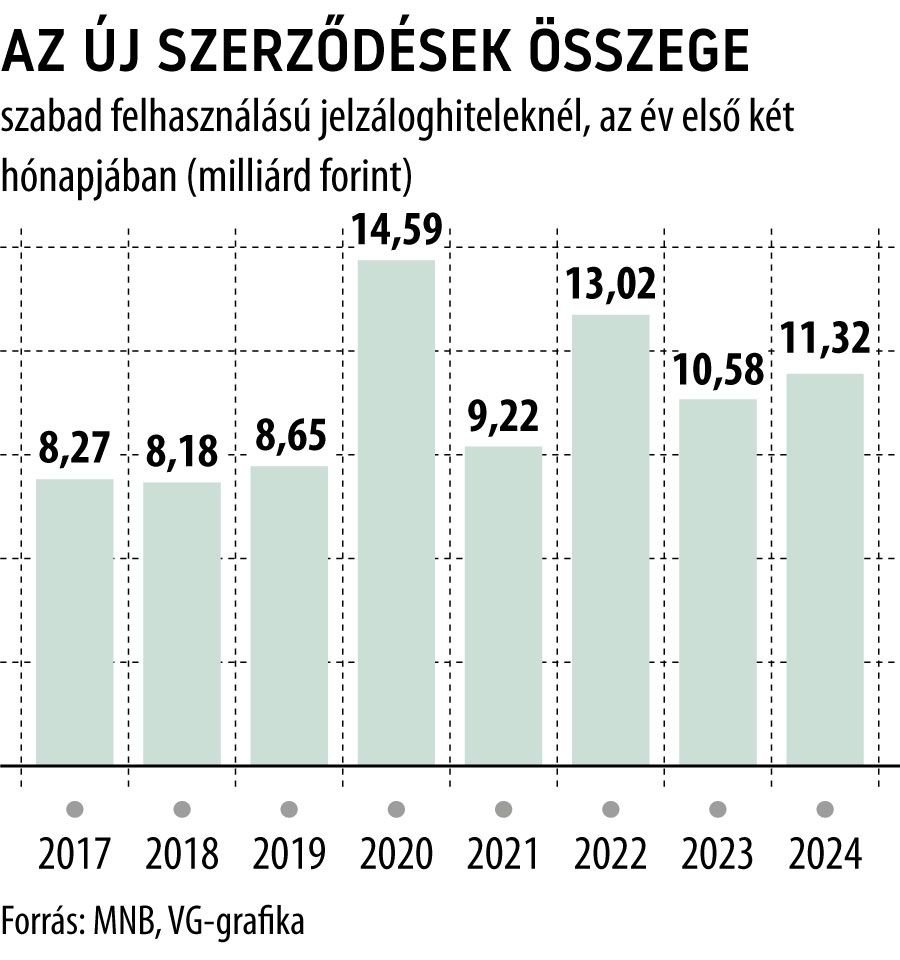

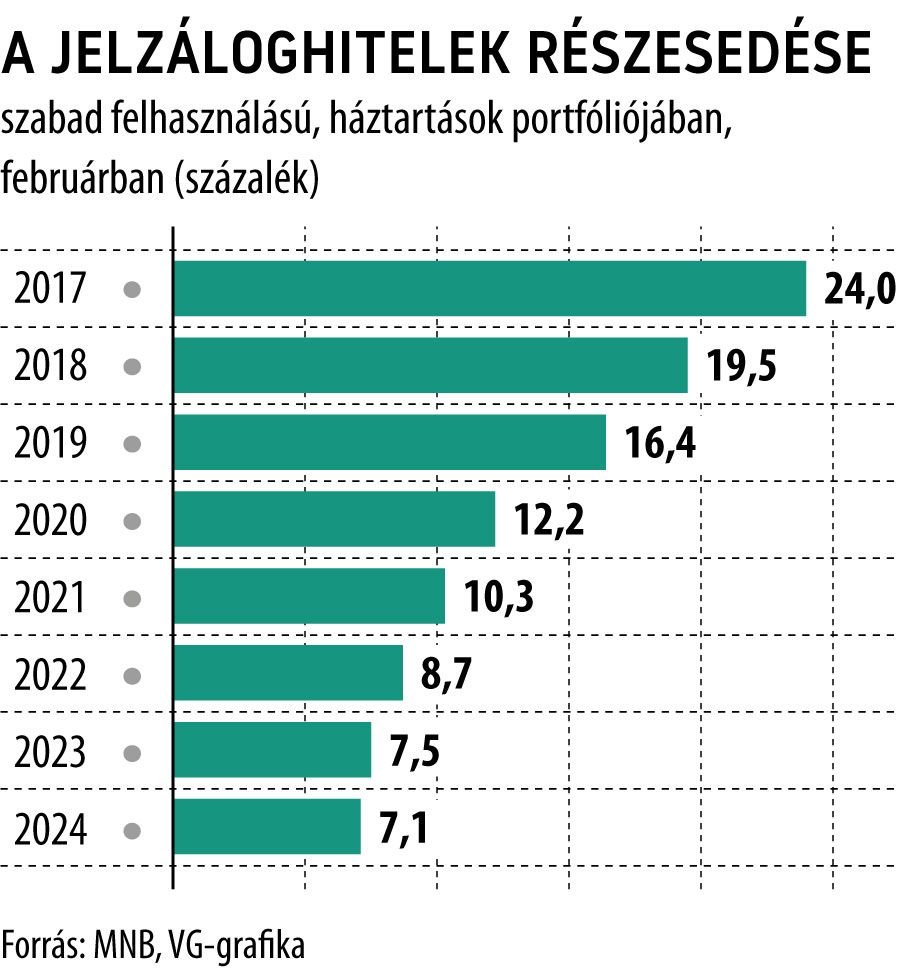

Ez annak ellenére történik, hogy a termék jelentősen olcsóbb, mint a személyi kölcsönök. A szabad felhasználású jelzáloghitel-piac az év első két hónapjában meglehetősen szerény teljesítményt mutatott: az új szerződések értéke 11,3 milliárd forintot ért el, ami csupán 7 százalékkal magasabb, mint egy évvel korábban 10,6 milliárd forint volt, a Magyar Nemzeti Bank (MNB) adatai szerint. Bár a 7 százalékos növekedés önmagában nem tűnik rossznak, az egész kiskereskedelmi hitelpiac teljesítményét tekintve az év első két hónapjában, nem tekinthető kivételesnek. Eközben az új jelzáloghitel-szerződések száma 659-ről 741-re nőtt éves összehasonlításban, ami azt eredményezte, hogy a szerződésenkénti átlagos összeg 16 millió forintról 15,3 millió forintra csökkent. A múlt év azonban nem volt kedvezőtlen a szabad használatú jelzáloghitelek tekintetében: az MNB adatai szerint az ügyfelek összesen 90,9 milliárd forint értékben írtak alá új szerződéseket, ami közel 13 százalékkal több, mint az előző évben. Ez annak ellenére történt, hogy 2023-ban a kiskereskedelmi hitelpiac eléggé szomorú lesz. A stabil kétszámjegyű növekedéshez azonban egy egyszeri hatás kellett: a kedvező kamatú állampapírok bevezetése sokakat arra késztett, hogy spekulatív célokra kezdjenek hitelt felvenni, hogy profitáljanak a kamatkülönbségből, amely hónapokig jól tükröződött a jelzáloghitel-kifizetésekben. A jelzáloghitel-kölcsönökre vonatkozó általános visszafogott kereslet természetesen a készletadatokra is hatással van: a központi bank adatai szerint február végéig a jelzáloghitel-portfólió mintegy 726 milliárd forintra csökkent, ami 2,3 százalékkal kevesebb, mint egy évvel korábban, bár csak kissé. A lakáshitel-hitelek jelenleg alig haladják meg a teljes kiskereskedelmi portfólió 7 százalékát, míg három évvel ezelőtt súlyuk jóval meghaladta a 10 százalékot. A szerény kereslet egyértelműen a személyi kölcsönök előlegével magyarázható. Bár a lakáshitel-kamatlábak februárban körülbelül 9 százalékkal alacsonyabbak voltak az utóbbihoz képest, 9,56 százalékos éves átlagértékkel, a sokkal könnyebb és gyorsabb hozzáférés a legtöbb hitelfelvételt a személyi kölcsönök felé terheli. A Bizottság úgy véli, hogy a Bizottságnak a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó, a pénzügyi piacokra vonatkozó és a pénzügyi piacokra vonatkozó információk tekintetében kellő figyelmet fordítania. Ezzel szemben a szabad használatú jelzáloghitel igénybevétele még mindig több hetes adminisztratív időt és többletköltségeket igényel, nem is beszélve arról, hogy a hitelfelvevőnek biztosítékként egy zálogjog nélküli ingatlant kell felajánlania.

Translation:

Translated by AI