Иако су значајно јефтинији, хипотекарни кредити се тешко продају

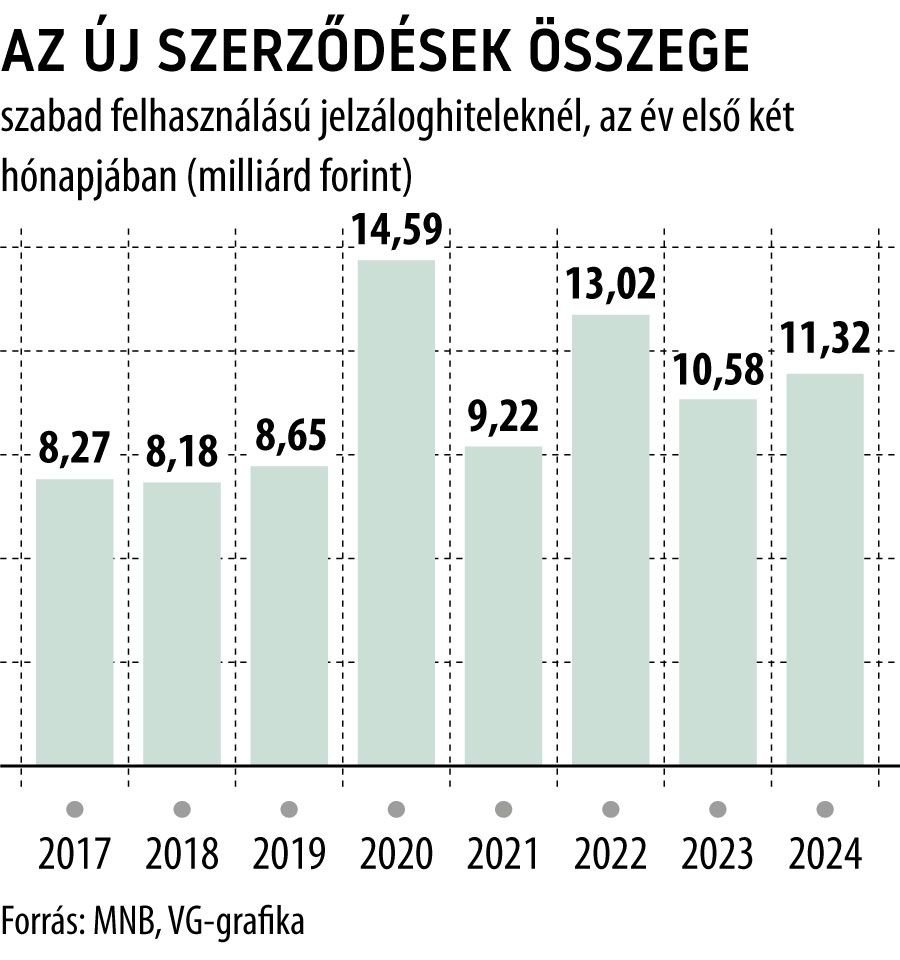

Домаћинства су до краја фебруара преузела хипотекарне кредите за слободну употребу у укупном износу од нешто више од 11 милијарди форинта, а број нових уговора није достигао ни 750.

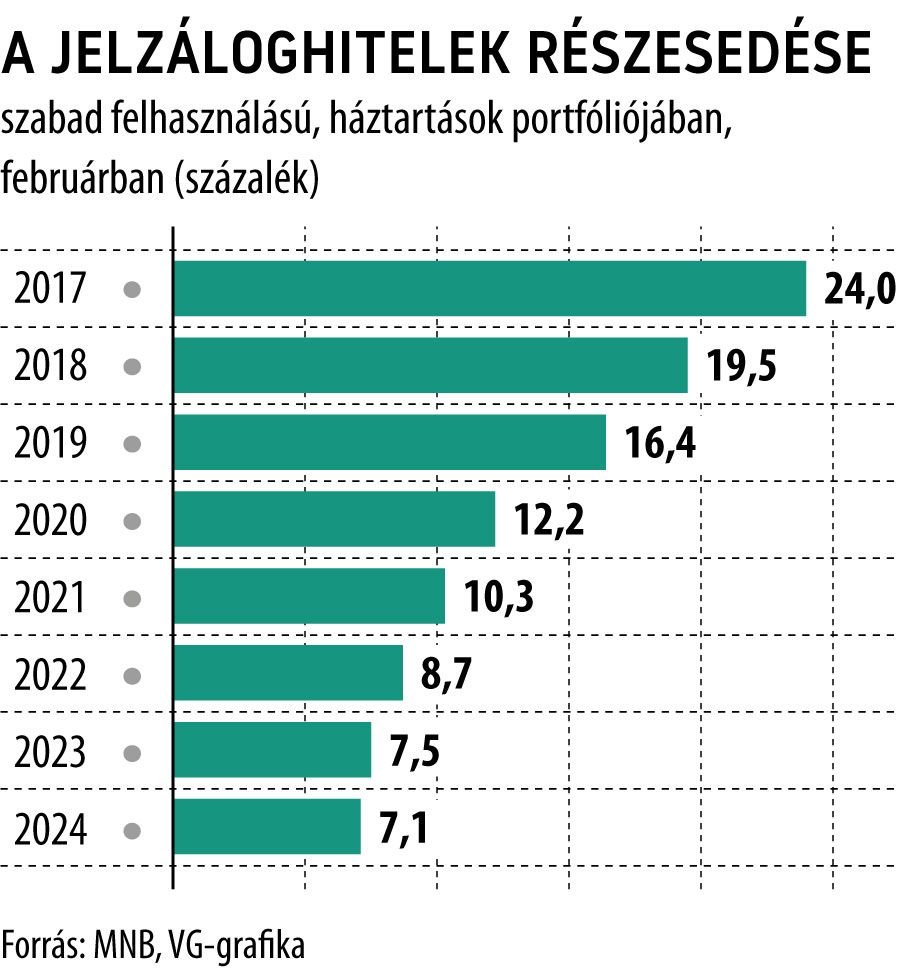

То је упркос томе што је производ знатно јефтинији од личних кредита. Рекламо тржишта хипотечких кредита за слободну употребу показала је прилично скромне резултате у првих два месеца године: вредност нових уговора достигла је 11,3 милијарде форинта, само 7 одсто више од 10,6 милијарди годину раније, према подацима Мађарске националне банке (МНБ). Иако се повећање од 7 посто не може сматрати лошим, с обзиром на перформансе читавог тржишта кредитних услуга за мало у првих два месеца ове године, то се не сматра изузетним. У међувремену, број нових уговора о хипотечким кредитима је порастао са 659 на 741 у годишњем поређењу, што је резултирало смањењем просечног износа по уговору са око 16 милиона форинта на 15,3 милиона. Међутим, прошле године није било неповољно за хипотекарне кредите за слободно коришћење: према подацима МНБ-а, клијенти су потписали нове уговоре у укупној вредности од 90,9 милијарди форинта, што је скоро 13 одсто више него претходне године. То је постигнуто упркос томе што је 2023 година прилично мрачна за малопродајнички кредит. Међутим, за постизање сталног двоцифреног раста потребан је једнократни ефекат: увођење државних хартија од вредности са повољним каматним стопама довело је до тога да многи започну да узимају кредите у спекулативне сврхе, са циљем да профитирају од разлике каматне стопе, која се месецима добро одражавала у исплатама хипотечких кредита. Општа слаба потражња за хипотечким кредитима природно се одражава и на подацима о залихама: према подацима централне банке, до краја фебруара, портфолио хипотечких кредита се смањио на око 726 милијарди форинта, што је 2,3 одсто мање него годину дана раније, иако само мало. Хипотечни кредити сада једва прелазе 7 посто укупног портфела малопродајних кућа, док је пре три године њихова тежина била далеко изнад 10 посто. Скромна потражња се јасно може објаснити напредовањем у личним кредитима. Иако су каматне стопе хипотекарних кредита у фебруару биле око 9 посто ниже у поређењу са последњим са просечном годишњом вредношћу од 9,56 посто, много лакши и бржи приступ потиче већину оних који планирају да узму кредите ка личним кредитима. У овом случају, услед тога што је у последњих неколико година значајно повећано максимално доступно износ кредита за личне кредите, неколико финансијских институција сада може да поднесе захтев у потпуности путем интернета, а исплату ће извршити истог дана. За разлику од тога, захтев за хипотекарним кредитима за слободну употребу и даље укључује недеље административног времена и додатне трошкове, а да не спомињемо да зајмопримац мора понудити имовину без залога као обезпечење.

Translation:

Translated by AI